Análisis de resultados AIRBNB

Una de las empresas que llevo en cartera, Airbnb, ha presentado resultados esta semana. Analizamos cómo han sido así como la respuesta que ha dado el mercado.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo.

Como cada trimestre estamos de nuevo inmersos de lleno en las semanas de publicación de resultados en la bolsa americana, y alguna de las empresas que llevo en mi cartera ya lo han hecho.

El artículo de hoy será breve y en él simplemente voy a analizar los resultados presentados por la compañía y su posible evolución en los próximos meses.

Para tener un marco de partida, puedes leer AQUI la tesis de inversión que publiqué hace unos meses.

Evolución del negocio

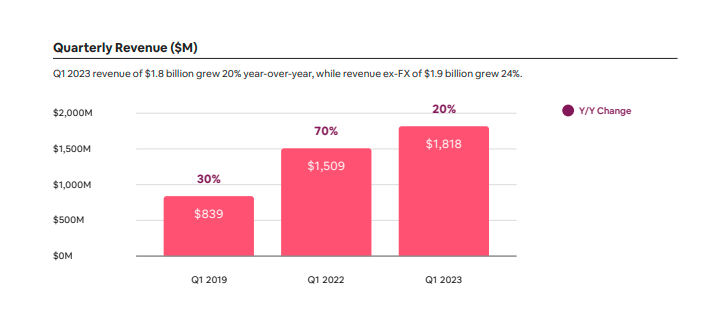

La evolución del negocio de Airbnb en el primer trimestre de 2023 ( Q123) ha sido muy favorable tal y como ya se había previsto en el guidance del Q422, y se ha convertido en el Q1 con mayores ingresos y más rentable de la historia de la compañía.

Buena parte de este comportamiento ha sido posible al adelanto de las reservas del próximo verano, lo cual ha hecho que éstas se hayan incrementado en un 19% con respecto al Q122 y un 49% con respecto al Q119, último año antes de la pandemia, ingresando la compañía $1.818 millones.

La distribución de los ingresos por áreas geográficas no ha sufrido grandes variaciones:

Así, el área Asia- Pacífico es el área donde más han crecido las contrataciones ( +48%) apoyado en parte por la apertura de fronteras en China, la cual permite a sus ciudadanos salir de nuevo del país. Aún así, los niveles de contratación en la región todavía se encuentran por debajo de los niveles de antes de la pandemia, por lo que se espera seguir con un crecimiento sólido en los próximos meses.

América Latina es el otro área geográfica donde más crecen las contrataciones en este primer trimestre ( +22%), fundamentalmente en Brasil.

En EMEA el crecimiento ha sido del 21%, mientras que en Estados Unidos y Canadá, el crecimiento ha sido más modesto, del 13% con respecto a Q122.

Por lo que respecta a la oferta, el número de viviendas disponibles para ser alquiladas a través de la plataforma se ha incrementado en un 18% este trimestre, dándose este incremento principalmente en Norteamérica y Latinoamérica, tanto en zonas rurales como en urbanas.

La compañía está permanentemente centrada en la ampliación de nuevos mercados en todas las áreas geográficas, destacando en este trimestre principalmente el crecimiento de nuevos mercados como Brasil ( +116%) y Alemania (+70%).

Situación financiera

Ingresos y beneficios

Los resultados de la compañía han estado en la línea con lo esperado en el guidance del último trimestre del año 2022.

Airbnb vuelve a conseguir un volumen de negocio histórico ( mayor número de contrataciones tanto de reservas como de experiencias) y su mayor facturación en un Q1 desde su fundación. Concretamente la compañía ha ingresado $1.818 millones, un 20% más que en el Q1 de 2022 y un 116% más que en el año 2019, último año prepandemia.

fuente: Airbnb shareholders letter

SI bien los costes de la compañía has subido en relación al primer trimestre del año pasado, el incremento de los intereses cobrados por el efectivo disponible que tiene la compañía en caja ( $146 millones), ha hecho que este haya sido el primer Q1 con beneficio neto positivo de la compañía ( $117 millones).

En relación a los gastos, se ve un incremento en un porcentaje igual al de los ingresos ( una dinámica similar a los pasados trimestres), fundamentalmente en gastos administrativos y en I+D.

Los primeros son, en mi opinión, uno de los principales puntos débiles de la compañía, ya que en ellos se contabilizan los pagos por ejecución de stock options a los empleados. La compañía ha abusado de este tipo de remuneración, y en este trimestre se ha gastado $240 millones, un 23% más que en el primer trimestre del año 2022.

Por lo que respecta a los gastos en I+D, suponen la parte buena del gasto, ya que se destina fundamentalmente a la mejora de la aplicación y la plataforma de contratación, así como a implementar nuevos servicios que la compañía está desarrollando. En este Q123, los gastos en I+D suponen $420 millones, un 16% más.

Caja disponible y endeudamiento

Una de las fortalezas de la compañía es su bajo nivel de endeudamiento. Debido a que su modelo de negocio no radica en la posesión de inmuebles o el pago de alquiler de los mismos, tal y como sí ocurre en los hoteles tradicionales, los requerimientos de deuda son prácticamente inexistentes.

La compañía presenta una caja disponible de $10.594 millones, y debido a sus bajos niveles de endeudamiento, cuenta con una posición de caja neta de $8.306 millones.

Esto hace que la caja disponible después de hacer frente a todas las obligaciones ( gastos y deudas),es decir el FCF, sea muy elevada, lo que facilita el crecimiento de la compañía fundamentalmente de manera orgánica ya que no se dedica a la adquisición de otras compañías del sector ( hasta el momento).

Por ello, en este primer trimestre del año 2023 la compañía ha obtenido un nuevo récord de flujo de caja libre ( FCF), $1.531 millones, un 30% más que en el Q122.

Fuente: Airbnb shareholders letter

Política de cara al accionista

Las empresas tienen dos formas de retribuir al accionista. La primera, es mediante el reparto de dividendos. La segunda es mediante la recompra de acciones de la empresa, es decir, retirando acciones del mercado.

¿ Cuál de las dos formas de retribución es la mejor? Claramente la segunda.

El reparto de dividendos es probablemente la forma más conocida y más habitual ( sobre todo en Europa) de premiar a los accionistas. Sin embargo esta política provoca una dilución del precio de las acciones que termina por reducir nuestra rentabilidad, además de ser una política bastante gravosa a nivel fiscal.

La recompra de acciones hace que el precio de las acciones suba sin hacer nada. Menos acciones en circulación, para un mismo valor de la compañía, hace que el precio de las acciones tienda a subir ya que hay menos acciones entre las que repartir ese valor.

Así, una recompra de acciones, implica que a medio plazo tengamos un aumento del beneficio por acción ( BPA) y un aumento del precio de cotización que hace más atractivo el valor para otros inversores.

Airbnb tiene una clara política de recompra de acciones ( que en buena medida ayuda a contrarrestar la dilución sufrida con el pago de stock options) y ha anunciado que seguirá con ella en el futuro.

En la presentación de resultados del pasado martes anunció que llevará a cabo otro plan de recompra de acciones ( que se une al ya existente) por valor de $2.500 millones, lo que a medio plazo beneficiará al accionista.

¿ Por qué se ha desplomado la acción?

Los resultados de la compañía han sido buenos y en línea con lo esperado en el Q422.

La compañía ha presentado ingresos récord en el primer Q1, ha sido el primer trimestre del año con beneficio neto, todas las áreas geográficas siguen creciendo incluso por encima de niveles prepandemia, y la compañía presenta una sólida posición financiera.

Cabe preguntarse entonces por qué la cotización de sus acciones ha caído un 14% en esta semana una vez que ha presentado los resultados trimestrales.

La razón está en el guidance ( estimaciones) del próximo trimestre.

La razón principal es que la compañía ha presentado unas estimaciones de crecimiento de ingresos que se sitúan por debajo de las de este primer trimestre. La compañía cree que ingresará entre $2.350 - $2.450 millones , lo que implica una tasa de crecimiento entre el 12 y el 16% con respecto al Q2 22, con un crecimiento de las reservas menor al crecimiento de los ingresos, debido fundamentalmente al encarecimiento de los viajes, especialmente de avión.

La estimación de menores ingresos abre la puerta a especular con la idea de si es una estimación conservadora por parte de la compañía debido a la coyuntura económica, o si bien la empresa se encamina a una menor tasa de crecimiento de los ingresos como nuevo marco.

La realidad es que es pronto para saberlo.

Particularmente no estoy nervioso con esta situación. La empresa tiene unos fundamentales sólidos, con ingresos récord y escasa deuda, por lo que mi tesis de inversión inicial considero que sigue vigente.

Además, los niveles de viajes y reservas a nivel global todavía se encuentran lago por debajo de los niveles prepandemia.

Vivo en una ciudad que es un buen termómetro del turísmo low cost ( por desgracia), el cual es el target principal de Airbnb, y si bien estamos todavía en temporada baja, se nota un volumen importante de turistas.

Recientemente he viajado al extranjero y me he encontrado con la misma situación: aeropuertos hasta la bandera y aluvión de turistas. Y eso que todavía no estamos en verano.

Por ello, lo que veo me hace ser optimista en relación a la evolución futura del negocio y si la acción de la compañía sigue corrigiendo aprovecharé para realizar alguna compra adicional.